Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Comment analyser une bulle spéculative.

Les bulles économiques existent depuis des siècles — de la tulipomanie du XVIIe siècle jusqu’à la crise immobilière de 2008. Pourtant, elles sont souvent difficiles à identifier lorsqu’on est en plein dedans, ce qui les rend particulièrement sournoises. Certaines bulles spéculatives ont entraîné des pertes de richesse colossales. Comprendre comment les repérer est donc essentiel pour vous en prémunir. Dans cet article, nous allons vous expliquer ce qu’est une bulle, comment elle se forme, et comment apprendre à la détecter.

Qu’est-ce qu’une bulle économique ?

Une bulle économique se produit lorsque le prix d’un actif augmente bien au-delà de sa valeur intrinsèque.

La valeur intrinsèque d’un actif correspond à sa véritable valeur fondamentale, calculée en fonction des flux de trésorerie futurs, des bénéfices attendus ou des avantages qu’il procure.

Chaque actif possède une valeur intrinsèque, déterminée par les revenus qu’il peut générer ou l’utilité qu’il offre.

Par exemple, la valeur intrinsèque d’une obligation correspond aux flux de trésorerie futurs issus des paiements d’intérêts. En revanche, certains actifs ne produisent aucun revenu, comme une maison dans laquelle vous vivez. Dans ce cas, la valeur intrinsèque repose sur l’utilité que vous retirez du fait d’y habiter.

Sur les marchés financiers, les prix des actifs s’écartent souvent de leur valeur intrinsèque. Plusieurs facteurs peuvent expliquer ces écarts, notamment la psychologie des investisseurs ou des méthodes d’évaluation différentes.

Par exemple, si le prix d’une obligation dépasse largement sa valorisation — généralement fondée sur ses paiements de coupons — on peut parler de bulle.

Les ETF sont-ils actuellement en bulle?

Le terme « bulle » est employé parce que, à l’image d’un ballon, les prix se gonflent de manière excessive… avant d’éclater soudainement.

Comment fonctionnent les rendements des obligations ?

Les cinq étapes d’une bulle

La majorité des bulles suivent un schéma clair en cinq étapes. Ces phases ne s’enchaînent pas toujours selon un calendrier précis, mais on les retrouve systématiquement dans l’histoire des marchés financiers.

1. Déclenchement : l’étincelle

La plupart des bulles commencent par un changement — mais tout changement ne conduit pas nécessairement à une bulle.

Il peut s’agir d’une nouvelle technologie, d’une modification de la réglementation ou d’une chute soudaine des taux d’intérêt, autant de facteurs qui orientent de nombreux investisseurs vers un même type d’actif.

Cet optimisme initial paraît souvent légitime, et il l’est parfois. Un bouleversement économique réel peut justifier un ajustement de comportement.

Mais la bulle commence à se former lorsque les prix s’emballent au-delà de ce que ce changement justifie réellement.

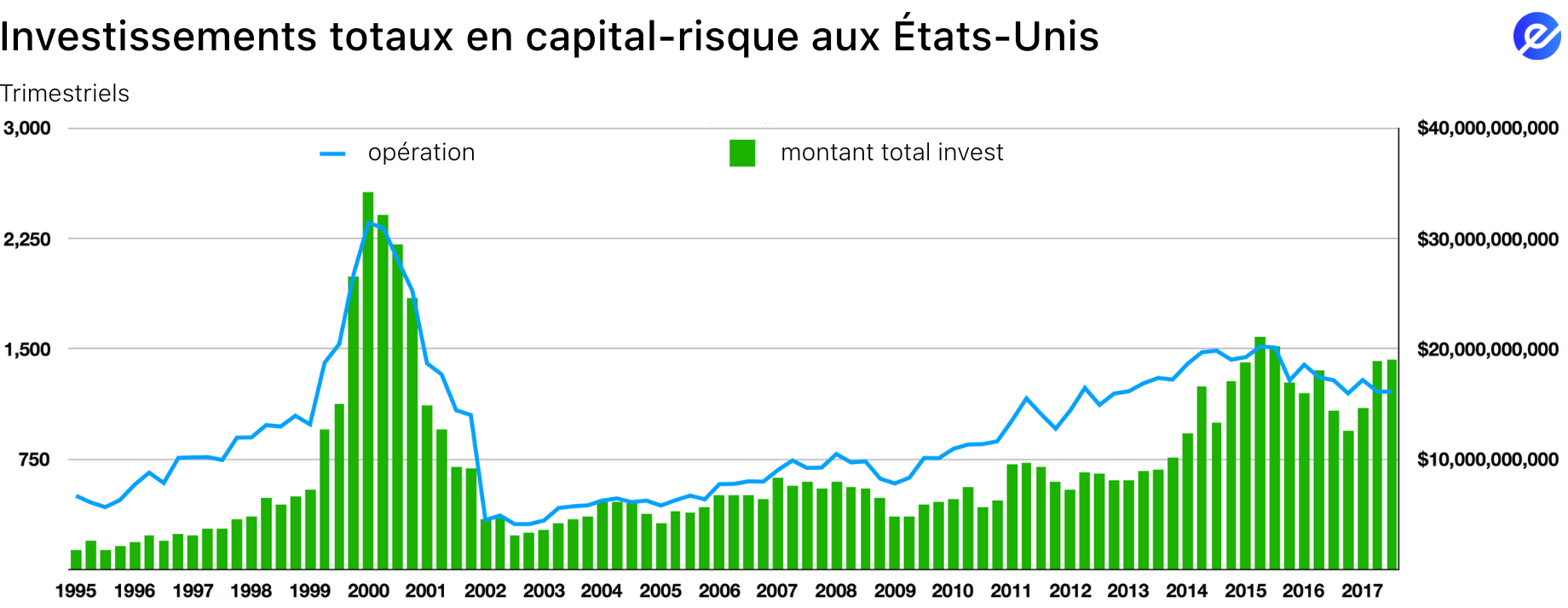

Par exemple, au milieu des années 1990, l’émergence d’Internet a marqué un tournant. Pour la première fois, il devenait possible de communiquer et de faire des affaires instantanément à l’échelle mondiale.

Le monde de l’investissement a été envahi par l’enthousiasme autour de cette technologie, perçue comme une source de croissance sans précédent.

Amazon, Google et eBay ont vu le jour à cette époque. Les investisseurs croyaient, à juste titre, que l’Internet allait tout transformer.

Peu à peu, l’argent s’est mis à affluer vers toute entreprise liée de près ou de loin à Internet.

.png)

Alors, comment cela peut-il nous aider à analyser les bulles ?

Lorsque vous évaluez si un actif est en situation de bulle, commencez par remonter à son origine. Y a-t-il eu un changement de paradigme dans l’économie ? Ce changement a-t-il généré de réels avantages pour les entreprises ?

Identifier la cause initiale du déclenchement vous aide à déterminer si les prix reflètent réellement l’ampleur des bénéfices apportés par ce changement.

Dans le cas d’Internet, il s’agissait bien d’une transformation majeure, qui devait logiquement provoquer un bouleversement. Toutefois, les prix ont fini par dépasser largement la valeur que l’Internet avait effectivement créée.

2. Boom

Après l’étincelle initiale, l’argent commence à affluer massivement. Les prix augmentent régulièrement, créant une boucle d’auto-alimentation : les premiers investisseurs réalisent des gains, ce qui attire de nouveaux investisseurs, faisant monter les prix encore plus haut.

Les médias financiers se mettent à couvrir le phénomène sans relâche. Le « nouveau secteur en vogue » devient un sujet de discussion à table, et chacun veut sa part du gâteau.

Entre 1997 et 1999, ce boom est devenu incontestable. Les entreprises dont le nom comportait « .com » ont vu leurs cours de Bourse s’envoler — même lorsqu’elles n’avaient ni revenus ni véritable modèle économique.

Les capital-risqueurs et les traders particuliers ont inondé le marché. Les introductions en Bourse (IPO) se sont multipliées, et des startups ont levé des millions uniquement sur la promesse d’une croissance future.

Les médias l’ont surnommée la « Nouvelle Économie », et les analystes de Wall Street ont commencé à inventer de nouveaux indicateurs, comme le « prix par œil » au lieu du bénéfice par action, puisque les vues devenaient monétisables.

Le problème, c’est que les « yeux » ne mesurent que la capacité d’une entreprise à attirer l’attention, et non sa capacité à transformer cette attention en profit.

Pour savoir si un actif a traversé — ou traverse — une phase de boom, cherchez à comprendre l’origine de sa popularité.

Est-ce simplement une tendance, relayée par les médias comme le prochain grand filon ?

Ou bien les fondamentaux sont-ils réellement solides ?

Dans ce cas, même si Internet a effectivement ouvert un immense potentiel économique, concrétiser ce potentiel demandait une technologie solide et de véritables plans d’affaires, pas seulement une bonne idée.

Beaucoup d’entreprises se sont contentées d’ajouter « .com » à une technologie médiocre et ont levé des millions… avant de disparaître.

Il est donc essentiel de vérifier que les prix restent proportionnés aux effets positifs du changement.

3. Euphorie

L’euphorie est le moment où l’on sait avec certitude qu’un actif est en bulle.

Les investisseurs cessent de réfléchir de manière critique. Les valorisations n’ont plus d’importance. Le risque est ignoré.

Les prix élevés sont justifiés par des arguments créatifs — et souvent irrationnels.

La croyance que les prix continueront toujours de monter s’enracine, poussant les gens à acheter encore davantage, tandis que les méthodes traditionnelles d’évaluation deviennent inutiles.

En 1999, l’euphorie s’était emparée du marché. Des startups sans revenus, sans produit viable et avec des modèles économiques flous étaient valorisées à plusieurs milliards.

Une de ces entreprises, Webvan, promettait de révolutionner la livraison de courses alimentaires, mais a brûlé plus d’un milliard de dollars de financement en s’étendant sans se soucier de la rentabilité.

Son action a explosé uniquement sur la spéculation, sans aucun résultat concret pour la justifier.

Que se passe-t-il pour une action lorsqu’une entreprise fait faillite ?

Les investisseurs ont adopté la logique du « plus grand naïf » — l’idée qu’il fallait acheter des actions Webvan, aussi surévaluées soient-elles, puisque quelqu’un d’autre accepterait forcément de les payer plus cher par la suite.

À ce stade, la psychologie du marché s’est totalement détachée de la réalité financière. Mais comme chacun semble gagner de l’argent, peu de personnes osent poser les questions qui fâchent.

Pendant la phase d’euphorie, il est impossible de prévoir le moment où l’actif commencera à chuter. Voilà pourquoi il est essentiel de savoir si l’une de vos positions a atteint ce stade — cela vous donne l’opportunité de vendre à temps.

Pour le savoir, examinez les rendements de l’investissement. Sont-ils nettement supérieurs à la croissance générale du marché ?

Si c’est le cas, interrogez-vous sur la solidité des justifications des investisseurs.

S’appuient-ils sur des critères fondamentaux d’évaluation… ou achètent-ils simplement parce qu’ils croient que l’engouement va se poursuivre ?

4. Prise de bénéfices

À un certain moment, certains investisseurs commencent à percevoir les signaux d’alerte. La croissance ralentit. Les valorisations paraissent exagérées. Les traders expérimentés et les investisseurs institutionnels verrouillent alors leurs gains, en réduisant discrètement leur exposition, tandis que le marché dans son ensemble semble encore robuste.

Au début de l’an 2000, certains analystes et investisseurs ont constaté que de nombreuses entreprises technologiques ne parvenaient pas à atteindre les prévisions de bénéfices. D’autres ont relevé que les cours des actions ne correspondaient plus à des projections raisonnables de profits futurs.

Comment interpréter les prévisions de bénéfices ?

Alors que les gros titres restaient optimistes, un changement subtil était en marche. Les initiés commençaient à vendre leurs actions. Les sociétés de capital-risque cessaient d’injecter de nouveaux capitaux.Les investisseurs avisés se préparaient à la phase suivante — tandis que les traders occasionnels, eux, continuaient à redoubler leurs mises.

Cette phase est trompeuse, car les prix peuvent encore sembler progresser. Mais en réalité, la dynamique est en train de s’inverser.

On peut repérer la phase de prise de bénéfices en observant les signaux discrets derrière l’optimisme affiché du marché. Les investisseurs expérimentés se comportent différemment : les initiés commencent à vendre leurs actions, les investisseurs institutionnels réduisent leur exposition et les flux de capital-risque ralentissent.

Les publications de résultats peuvent commencer à décevoir les attentes, tandis que les médias maintiennent un discours positif, créant ainsi une fausse impression de sécurité. Cette divergence entre le sentiment général et le comportement des investisseurs avertis est un indicateur essentiel.

5. Panique

Il suffit d’un choc négatif important — un mauvais rapport de résultats, une hausse des taux d’intérêt ou une baisse du moral des investisseurs — pour que tout le marché bascule. Dès que les cours commencent à reculer, la peur se propage à grande vitesse. Les investisseurs se précipitent pour vendre, espérant préserver leurs gains ou limiter leurs pertes. Mais plus les ventes s’accélèrent, plus les prix chutent… ce qui alimente encore davantage la panique.

Comment les taux d’intérêt influencent-ils la Bourse ?

La bulle Internet a éclaté en mars 2000. Au cours des deux années suivantes, le Nasdaq a perdu près de 80 % de sa valeur. Des entreprises emblématiques comme Pets.com ou Webvan ont fait faillite. Des milliers de salariés du secteur tech ont perdu leur emploi. Quant aux investisseurs, beaucoup ont vu leur portefeuille s’effondrer.

Quelles leçons tirer des plus grands krachs boursiers de l’histoire ?

Beaucoup de gens n’avaient pas investi dans des entreprises, mais dans des rêves. Et lorsqu’ils se sont réveillés, leur argent s’était volatilisé.

À ce stade, la bulle devient facile à repérer… mais il est déjà trop tard pour y changer quoi que ce soit.

Pourquoi il est si difficile de reconnaître une bulle de l’intérieur

Les bulles sont difficiles à identifier pendant qu’elles se forment, car chaque étape semble logique sur le moment. Au départ, votre changement de stratégie paraît s’aligner avec une transformation profonde du marché. Puis, vous vous contentez de suivre la tendance, par peur de rater une opportunité. Et sans vous en rendre compte, vous êtes pris dans un engrenage de spéculation et d’euphorie, persuadé que la dynamique actuelle ne s’arrêtera jamais.

Le vrai défi est psychologique. Nous sommes naturellement programmés pour suivre le mouvement — surtout quand tous ceux qui nous entourent semblent gagner de l’argent. Douter d’un marché en plein essor peut donner l’impression de passer à côté d’une chance qu’on voudrait croire réelle.

Comment vous protéger

Toutes les hausses de prix ne sont pas des bulles. Mais si un actif semble s’emballer, posez-vous ces quelques questions :

- Les prix sont-ils justifiés par des indicateurs de valorisation classiques ?

- Ont-ils augmenté en proportion des changements réels ?

- Les médias et les réseaux sociaux participent-ils à l’emballement ?

- De nouveaux investisseurs, peu expérimentés, affluent-ils ?

- Les investisseurs institutionnels ou les initiés commencent-ils à vendre discrètement ?

Si plusieurs de ces signaux sont présents, il est peut-être temps de prendre du recul.

FAQs

Qu’est-ce qu’une bulle spéculative exactement ?

Une bulle spéculative se forme lorsque le prix d’un actif grimpe bien au-delà de sa valeur réelle, porté par la spéculation, l’euphorie ou des attentes irréalistes. Mais tôt ou tard, la bulle éclate… et les prix s’effondrent.

Comment savoir si un actif est surévalué ?

Comparez son prix à ses bénéfices, à ses flux de trésorerie ou à sa valeur fondamentale. Si ces données semblent déconnectées des réalités économiques de l’entreprise, c’est un signal d’alerte.

Quelles sont les cinq phases d’une bulle ?

Déplacement, Boom, Euphorie, Prise de bénéfices et Panique. Connaître ces étapes permet de repérer le moment où la psychologie collective prend le pas sur la logique économique.

Sommes-nous actuellement dans une bulle liée à l’intelligence artificielle (IA) ?

Il est encore trop tôt pour le dire. Certaines actions liées à l’IA ont connu des envolées spéculatives, mais pour parler de bulle, il faudrait que les prix dépassent clairement les perspectives réalistes de bénéfices à long terme.

Pourquoi est-ce si difficile de repérer une bulle en temps réel ?

Parce que chaque étape semble justifiée sur le moment. Il est difficile, psychologiquement, de ne pas suivre la foule — surtout quand tout le monde semble gagner de l’argent.

Qu’est-ce que la valeur intrinsèque et pourquoi est-elle importante ?

La valeur intrinsèque correspond à la véritable valeur d’un actif, basée sur les revenus qu’il génère ou son utilité réelle. Une bulle se forme quand les prix s’envolent bien au-dessus de cette valeur fondamentale.

Quel est le lien entre taux d’intérêt et bulles spéculatives ?

Des taux bas encouragent l’endettement et la prise de risques, ce qui peut alimenter une bulle. À l’inverse, la remontée des taux rend le crédit plus coûteux et peut provoquer l’éclatement de la bulle.

Qu’est-ce que la théorie du “plus grand imbécile” ?

C’est l’idée que vous pouvez acheter un actif surévalué et tout de même gagner de l’argent, tant qu’un “plus grand imbécile” est prêt à l’acheter encore plus cher. Cette logique est fréquente en période d’euphorie.

Que faire si je pense qu’un actif est dans une bulle ?

Réduisez progressivement votre exposition. Observez le comportement des investisseurs institutionnels, analysez les résultats financiers et les fondamentaux de long terme, plutôt que de suivre l’effet de mode.

Les bulles peuvent-elles parfois être bénéfiques pour l’économie ?

Oui, dans certains cas. Elles peuvent stimuler l’innovation et l’investissement dans de nouveaux secteurs (comme la tech dans les années 1990). Mais elles comportent aussi des risques élevés et finissent souvent par des pertes massives pour de nombreux investisseurs.

Conseils de Darius

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

19.05.2026

Darius CH

"La vraie récompense dans l'investissement vient de la patience et de la discipline."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus

19.05.2026

•Rédigé par Darius CH

2026 — Copyright © e-Investing — Tous droits réservés